下周展望:鲍威尔携美联储高官密集发声!美国PCE通胀数据驾到 小心这家央行降息50个基点

FX168财经报社(亚太)讯 本周,美联储、日本央行和英国央行三大央行的利率决议,以及美国零售销售等重要数据,引发市场剧烈波动。展望下周,美联储主席鲍威尔将携众多美联储官员发表讲话,经济数据方面,美联储最青睐的通胀数据——美国PCE物价指数将出炉,预计将引发市场大行情。

追踪美元兑六种主要货币的美元指数(DXY)本周收盘下跌近0.4%,报100.73;美联储降息后一度跌至100.21。

美元/日元本周收盘大涨2.16%,报143.89。该货币对周五盘中最高一度涨至144.50,为9月初以来最高点。

现货黄金本周收盘飙升42.23美元,涨幅1.64%,报2620.91美元/盎司。金价周五最高触及2625.81美元/盎司,创下历史新高。

下周鲍威尔携美联储高官密集发声

当地时间周三(9月18日),美国联邦公开市场委员会(FOMC)在华盛顿结束为期两天的政策会议后宣布降息50个基点,将联邦基金利率目标区间下调至4.75%-5%。这是美联储自2020年3月以来首次降息。

美联储官员预计2024年底利率将降至4.4%,2025年为3.4%。政策制定者在声明中表示,他们将根据“将发布的经济数据、不断变化的前景和风险平衡”考虑对利率进行“额外调整”。他们还指出,通胀率“仍然在一定程度上处于高位”,就业增长已经放缓。

美联储主席鲍威尔在新闻发布会上表示,不要以为降息50个基点“是新的降息节奏”。

鲍威尔在新闻发布会上表示:“我们一直等待着,我认为这种耐心确实带来了回报,我们相信通货膨胀将持续迈向低于2%,所以我认为这就是我们今天采取这一强有力举措的原因。我认为任何人都不应该看到这一点,然后说,‘哦,这是新的节奏。’我认为,我们将谨慎地一次又一次地开会,并在开会时做出决定。”

鲍威尔称:“我们正在重新调整我们的政策立场;我们的(经济)预测中没有任何迹象表明我们急于采取行动;美联储的经济预测是基线预测;我们实际采取的行动将取决于经济的发展情况;如果合适的话,我们可以加快或放慢降息的步伐,甚至选择暂停降息;这次降息50个基点并不表明我们急于采取行动。”

随着美联储“噤声期”结束,投资者将密切关注下周美联储官员的发言。根据芝加哥商品交易所的“美联储观察”工具,市场预期美联储在2024年将政策利率至少再下调75个基点的可能性接近70%。

FXStreet分析师Eren Sengezer表示,如果美联储官员打压今年再次大幅降息的可能性,市场仓位暗示美元可能反弹,拖累黄金走低。如果政策制定者考虑在即将召开的会议上再次降息50个基点,美元可能难以找到需求。

以下是下周美联储官员的讲话安排:

北京时间下周一20:00,2024年FOMC票委、亚特兰大联储主席博斯蒂克就经济前景发表讲话;北京时间下周一22:15,2025年FOMC票委、芝加哥联储主席古尔斯比参加一场炉边谈话。

北京时间下周二01:00,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话。

北京时间下周四21:10,波士顿联储主席柯林斯主持有关央行监管和金融包容性的线上会议,美联储理事库格勒将出席。

北京时间下周四21:20,美联储主席鲍威尔预先录制视频为一场活动致开幕词。

北京时间下周四21:25 ,FOMC永久票委、纽约联储主席威廉姆斯发表讲话;北京时间下周四22:30,美联储理事巴尔发表讲话。

北京时间下周五01:00,2026年FOMC票委、明尼阿波利斯联储主席卡什卡利与美联储理事巴尔进行炉边谈话;北京时间下周五21:30,2025年FOMC票委、波士顿联储主席柯林斯和美联储理事库格勒发表讲话。

美联储最青睐的通胀指标重磅来袭

美国经济数据方面,下周一标普全球(S&P Global)将公布9月份制造业和服务业采购经理人指数(PMI)初值。

Sengezer指出,如果制造业PMI恢复到50以上,服务业PMI稳定在50以上,投资者可能会对强劲的经济前景感到鼓舞。在这种情况下,美元可能会兑其主要竞争对手保持弹性,并导致黄金向下修正。另一方面,低于预期的PMI数据可能会对美元产生相反的影响。

XM.com指出,尽管美联储主席鲍威尔在会后的新闻发布会上告诉记者,他没有看到任何经济下滑的风险增加,但任何PMI放缓的迹象都可能对美元产生负面影响。

下周二将公布的9月消费者信心指数可能会引起一些关注,投资者还将关注包括下周三新屋销售在内的一系列楼市指标。同样重要的是,下周四将公布的最新耐用品订单和第二季度GDP终值。

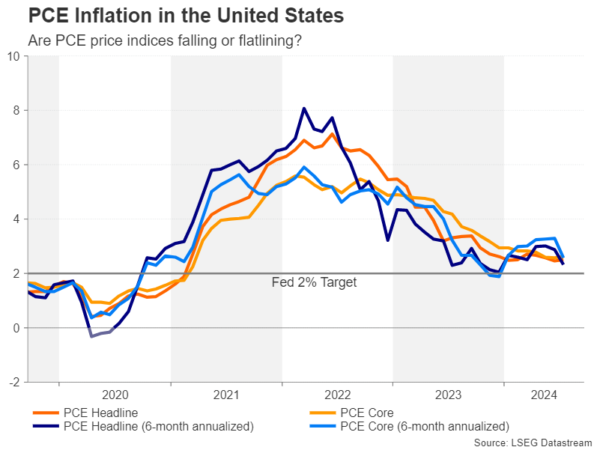

下周五,美国经济分析局将公布8月份个人消费支出(PCE)物价指数,这是美联储偏爱的通胀指标。美联储在9月会议上降息50个基点,幅度超出预期,可能令市场感到意外,但需要强调的是,政策制定者尚未宣布战胜通胀。

(截图来源:XM.com)

虽然以更大幅度的加息开启宽松周期的决定可以被解读为鸽派举措,但美联储官员预计不会进一步大幅降息,如果最新的点阵图可信,降息25个基点的可能性更大。

这似乎为美元提供了一个暂时的底部,因为在9月份决议之前的夏季大幅抛售可能会喘口气。另一方面,投资者将寻找可能支持鸽派预期的通胀新线索。

Sengezer称,与今年早些时候相比,投资者对通胀的担忧有所减少。尽管如此,若核心PCE物价指数环比增幅达到0.3%或者更高,可能会提振美元。另一方面,疲软的数据可能会立即给美元带来压力。

美国银行表示,预计美国8月PCE将是又一份令人鼓舞的个人消费支出报告。美银认为,美联储对通胀逐步回落的展望仍在正轨上。

小心瑞士央行降息50个基点

瑞士央行(SNB)将是9月份宣布其政策决定的最后一家主要央行。与美联储一样,降息幅度也存在很大程度的不确定性。

投资者已经消化瑞士央行降息25个基点的可能性约为60%,剩下的可能性是降息50个基点。自8月初瑞郎兑美元和欧元汇率飙升以来,对进一步降息的预期不断升温。

瑞士央行行长乔丹(Thomas Jordan)一直直言不讳地表达了他对瑞郎走强的不满,目前瑞士出口商呼吁央行采取更多措施遏制瑞郎升值。乔丹将于周四主持他在本月底卸任前的最后一次会议。

瑞郎兑美元和欧元在去年12月触及九年高位后,今年开局不利,但在5月转为看涨模式,收复失地。这有助于降低瑞士的通货膨胀率;8月份整体CPI同比增幅下降至1.1%。

经济学家指出,美联储降息50个基点增加了瑞士央行官员跟进同样幅度降息的可能性。

瑞士银行首席投资官Sebastien Gyger表示,现在瑞士央行面临的问题不再是降息25个基点还是维持不变,而是降息25个基点还是50个基点。

与多数瑞士分析师一样,Gyger坚持认为最有可能降息25个基点,但他表示,美联储的行动加上瑞郎的持续走强,很可能促使瑞士央行决策者采取更多行动。

瑞士央行今年已经两次降低借贷成本,总共降低50个基点。

知名机构XM.com指出,假如瑞士央行下周四降息50个基点,这将向交易商发出明确信号,可能引发瑞郎的抛售,并至少在短期内为出口行业提供一些喘息之机。

澳洲联储料按兵不动

下周二,澳洲联储将宣布其利率决定。尽管澳大利亚的通货膨胀再次开始下降,减轻了澳洲联储进一步加息的压力,但距离降息似乎还有一段路要走。

8月份CPI月度数据将于下周三公布,因此政策制定者不一定能看到最新数据。但是,即使CPI进一步下降,澳洲联储也不太可能现在就讨论降息。澳大利亚7月份同比增幅已经下降到3.5%。

然而,政策制定者可能会对通胀上行风险不那么担心,而语气的变化可能会给澳元带来压力。然而,在11月会议公布最新经济预测之前,不太可能出现重大政策转向。即便如此,市场还是超前了,市场已经消化到12月降息25个基点的可能性约为70%,因此澳元进一步下行的空间可能有限。

澳新银行首席经济学家Adam Boyton表示,澳洲联储可能会考虑维持利率不变或加息这两种选择,并保留8月会议和此后沟通中的大部分鹰派措辞。

Boyton称,澳洲联储正按计划在明年2月份降息,但风险已经偏向于可能在晚些时候降息。

关注欧元区PMI和英国PMI

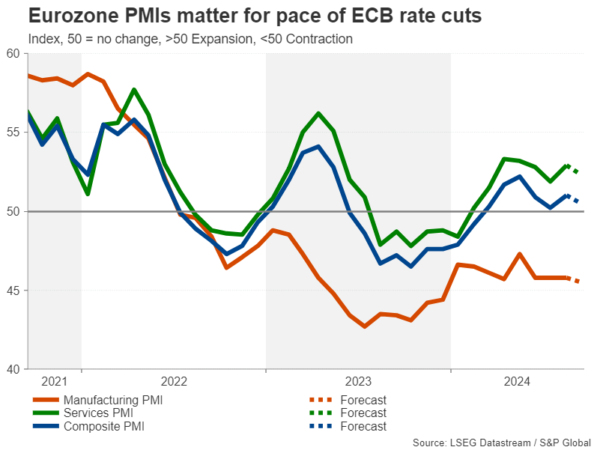

欧洲央行9月份第二次下调利率,但没有透露未来宽松的步伐。欧元区经济在春季小幅反弹后,似乎又开始失去动力。经济疲软的最大根源来自欧元区最大的经济体——德国,但欧元区其他国家的增长并没有那么乏力。

好消息是,通胀几乎得到控制,因此欧洲央行能够对增长前景的进一步恶化做出相应的反应。8月份,综合PMI小幅上升,这主要得益于服务业的反弹,但制造业PMI仍处于收缩区间。

(截图来源:XM.com)

只要服务业继续支撑更广泛的经济,欧洲央行可能会保持谨慎的立场,直到它对通胀已被完全控制更有信心。因此,欧元可能不会对下周一的数据做出太大反应,除非有重大的负面意外。

下周二,德国IFO商业景气指数将公布,预计将对欧元产生影响。

英国PMI初值也是下周的主要亮点。英国央行已向欧洲央行学习,没有预先承诺采取特定的宽松路线,尽管在政策制定者9月份按兵不动之后,11月份降息25个基点的可能性很大。

8月份,英国所有三个PMI指数连续第二个月攀升,突显出2024年的经济前景更加光明。如果9月份情况进一步改善,可能会降低英国央行加快降息步伐的紧迫性,从而提振英镑。

日本数据可能对日元多头至关重要

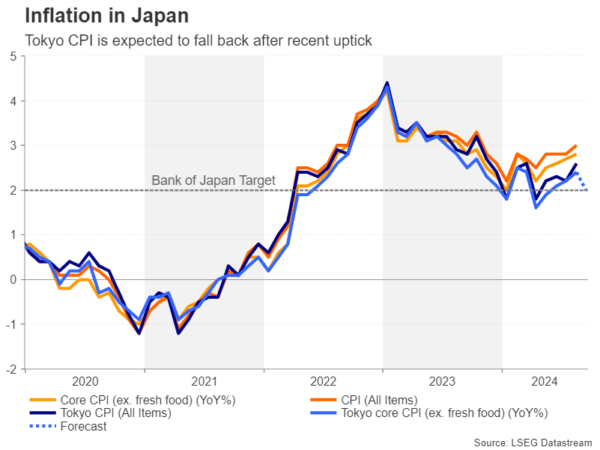

最后是日本方面,下周二将首先公布的是采购经理人指数(PMI)初值,投资者下周五将关注东京地区的CPI数据。

市场尚未决定日本央行今年是否会再次加息,目前日本经济表现参差不齐,而且有迹象表明,通胀压力不再那么明显。

(截图来源:XM.com)

XM.com称,如果PMI显示日本经济正在保持第二季度开始的复苏势头,而且东京CPI再次上升,日元可能会恢复其上行趋势。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。